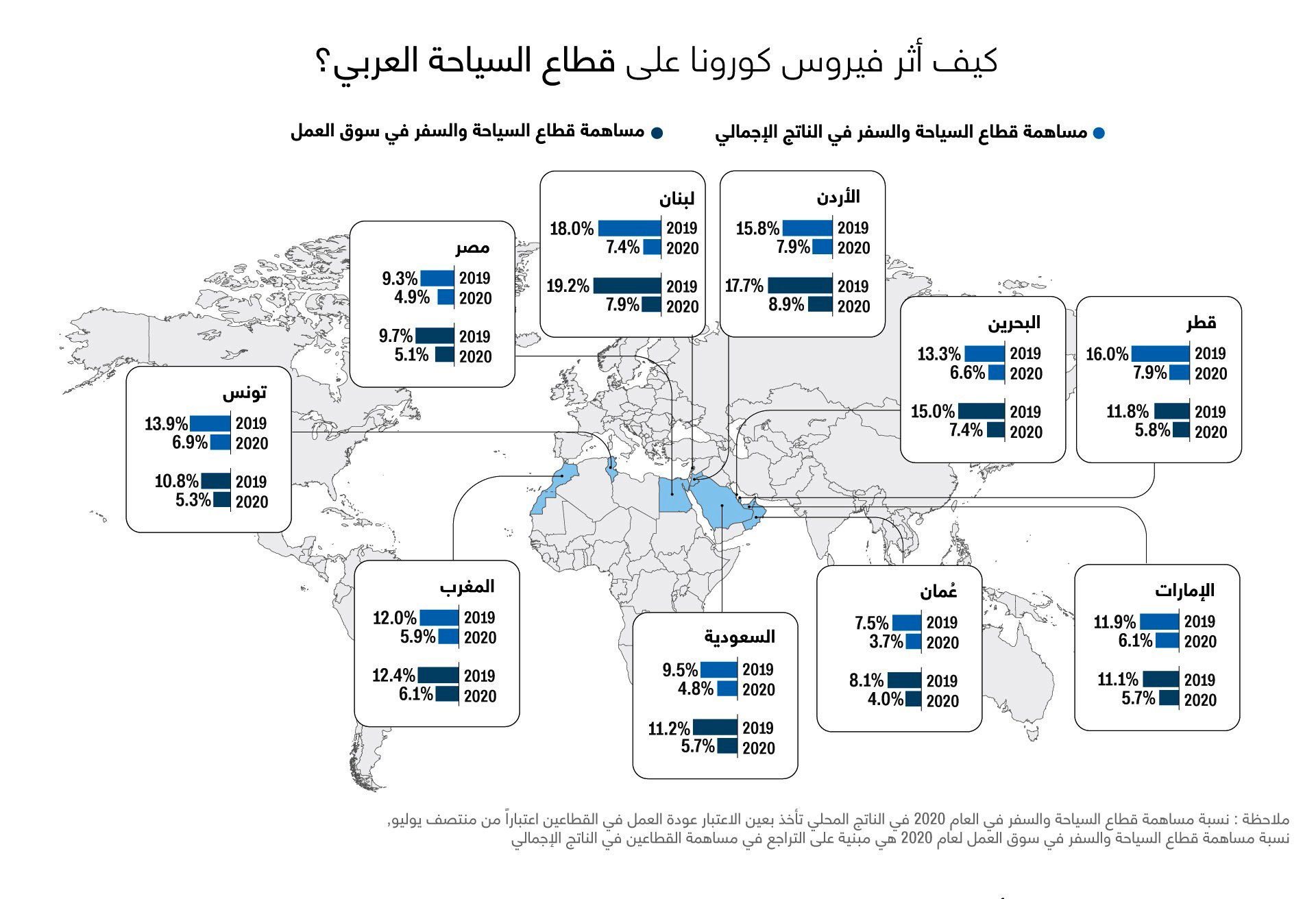

يعد قطاع السياحة من أكثر القطاعات تضررًا إثر جائحة كورونا العالمية، والذي حقق خسائر في الربع الأول من عام2020 بنسبة 22%، ويمكن أن تؤدي الأزمة إلى انخفاض سنوي يتراوح بين 60 – 80%مقارنة بالعام الماضي، فقد تمثل الانخفاض بنحو 57% في مارس وحده أدى لخسارة 67 مليون وافد دولي وحوالي 80 مليار دولار، كانت قد عدلت منظمة السياحة العالمية توقعاتها لعام 2020 بشأن السياحة الدولية الوافدة، من زيادة متوقعة في النمو من 3% إلى 4%، أصبحت سلبية تمثل تراجعا يتراوح بين 1٪ و3٪. بينما يتسم قطاع السياحة بالمرونة في العودة السريعة بالرغم من الخسائر التي يتكبدها، فقد شهدت السياحة الدولية نموًا مستمرًا على الرغم من بعض الصدمات العابرة، كما حدث في عام 2003 بفعل المتلازمة النفسية الحادة الوخيمة (سارس)، وأثناء حرب العراق، وفي عام 2009 في خضم الأزمة الاقتصادية والمالية، علمًا أنها سرعان ما عادت إلى الانتعاش القوي في السنوات التالية.

السيناريوهات المتوقعة لتأثير COVID – 19 على قطاع السياحة الدولية

تشير السيناريوهات المتوقعةإلى حدوث انخفاض في عدد الوافدين بنسبة 58%، على أساس الفتح التدريجي وتخفيف قيود السفر في أوائل يوليو، والسيناريو الثاني حدوث انخفاض بنسبة 70% على أساس الفتح التدريجي للحدود الدولية وتخفيف قيود السفر أوائل يوليو، والسيناريو الثالث هو حدوث انخفاض بنسبة 78% على أساس فتح الحدود الدولية تدريجيًا وتخفيف قيود السفر فقط في أول ديسمبر وهو السيناريو الأكثر احتمالًا.

كما تتوقع الإياتا انخفاض في دخل قطاع الطيران إلى 44%، وأن يحقق خسارة قدرها 252 مليار دولار، والتي سيتبعها تعافي بطيء في النمو الاقتصادي لتلك الشركات.

وعن الحجز أونلاين والتسويق الالكتروني، فمتوقع خسارة قدرها 16 مليار دولار كان ينفقها وكلاء السياحة والسفر عبر الانترنت مثل موقع “إكسبديا وبوكينج” كإعلانات على موقع البحث الأشهر جوجل.

تأثر العمالة: من المتوقع أن يؤثر القطاع في الملايين من العمالة المنتظمة وغير المنتظمة، وستكون المؤسسات الصغيرة والمتوسطة – والتي تشكل حوالي 80٪ من قطاع السياحة – هي الأكثر تأثرًا بالأزمة؛ مما يستدعي تدابير دعم وانعاش لقطاع السياحة في البلدان الأكثر تضررًا ، وذلك حسبما يرى الأمين العام لمنظمة السياحة العالمية، زُراب بولوليكاشفيلي.

وعن الأسواق الأكثر تضررًا يتوقع هذا التقييم الأولي أن تكون إقليم آسيا والمحيط الهادئ، بانخفاض قدره 33 مليون سائح وافد، وبالرغم من انخفاض النسبة المئوية للسياحة في أوروبا إلا أنها حققت انخفاض قدره 22 مليون شخص،

وتعد الصين الدولة التي ظهر بها الفيروس هي السوق الرائد المصدر في العالم من حيث الإنفاق، وجاء فيروس كورونا في ظل سياق اقتصادي يشوبه بعض الإضطراب بسبب توترات جيوسياسية واجتماعية وتجارية مستمرة، إثر خروج المملكة المتحدة من الاتحاد الأوروبي، والخلل في توازن أداء أسواق السفر المصدرة الرئيسية.

ففي عام 2003، كانت الصين سابع أكبر اقتصاد في العالم، حيث شكلت 4٪ من الناتج المحلي الإجمالي العالمي، أما اليوم فهي ثاني أكبر اقتصاد وتمثل 16٪ من الاقتصاد العالمي، وكانت تمثل 3٪ من إجمالي الإنفاق على السياحة الدولية، أما اليوم فهي تمثل 20٪، كانت من أول 10 وجهات مصدرة للسياح عام 2018.

ووفقًا لتقديرات اللجنة الأوروبية للسفر ETC”” ستتفاقم مخاوف الوباء وتأثيرها مع استمرار قيود السفر الداخلي والدولي في ذروة موسم السفر الصيفي، وتتوقع أن يبدأ الانتعاش في وقت مبكر من عام 2021، إلا أنه من غير المتوقع حدوث ارتداد إلى مستويات ما قبل الأزمة في السوق الأوروبي حتى عام 2023 وسيعكس الحيوية الاقتصادية للأسواق المختلفة.

وتشير التقديرات إلى أنه هناك نظرة إيجابية نحو عودة السياحة الدولية في القارة الإفريقية والشرق الأوسط في عام 2020، وعلى النقيض يرى الخبراء من الولايات المتحدة وهم الأقل تفاؤلًا نحو عودة السياحة بحلول الربع الأول من عام 2020، وتمثلت النظرة الأوروبية والأسيوية بالنظرة المختلطة حيث يرى نصف الخبراء إمكانية عودة السياحة في 2020.

يتضح مما سبق، أن السيناريو الأقرب لعودة السياحة يختلف وفقًا للتوجهات الوطنية للدول، والتي ستعمل على استخدام أسلوب الفتح التدريجي الذي يعتمد على الابتكار والإبداع والسياسات السعرية لفتح السياحة الداخلية أمام سكانها، ويليها السياحة الإقليمية التي تعتمد على الأسواق المجاورة، فيما تعد السياحة الدولية هي الأكثر مناقشة حول سبل الفتح، وخاصة من الأسواق الاوروبية السوق الأكبر للسوق المصري، والذي تختلف فيه الاتجاهات الوطنية للدول القومية، والتي تتعرض للضغوط الداخلية من أجل تخفيف قيود الحظر فعلى سبيل المثال تواجه المستشارة الألمانية أنجيلا ميركل انتقادات كبيرة حتى من داخل حزبها، بسبب استمرار إجراءات احتواء جائحة كورونا، إذ تتعالى الدعوات إلى رفع ألمانيا للقيود وعودة الحياة لطبيعتها، فقد حذر فولفجانج شويبله رئيس البرلمان الألماني (بوندستاج)، وهو شخصية سياسية معروفة من حزب ميركل، من تمديد القيود على الحقوق الأساسية للمواطنين، وأجرى وزير الخارجية الألماني، بينما أشارت تصريحات وزير الخارجية الألماني هايكو ماس العديد من التحذيرات حول فتح المقاصد السياحية أمام الزوار لأنه الامر الذي أدى لتفاقم الأزمة وانتشارها في البداية في ألمانيا في منتجع إيشجل النمساوي. غلا أنه عاود التصريحات المشتركة مع نظرائه من النمسا وسويسرا ولوكسمبرج متوقعًا فتح المقاصد السياحية أمام حركة السياحة بشروط محددة مع بداية الموسم الصيفي ولكن “بشروط وقواعد محددة”، وأكد أن أوروبا بحاجة للاتفاق على معايير مشتركة لعودة حرية التنقل والسفر “في أسرع وقت ممكن لكن بالمسؤولية التي تقتضيها الضرورة”.

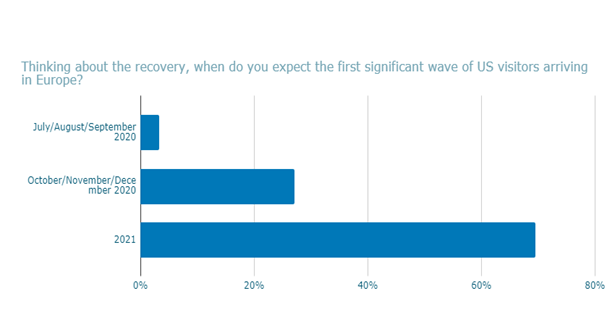

وهو ما يوضح أن الإجراءات التي طبقتها حدود الدول الوطنية والتي كادت أن تقضي على وحدة الاتحاد الأوروبي قبل التدخل للملمة شتات الأمر عقب ما حدث مع إيطاليا خاصة في ظل احتياج اقتصادات تلك الدول لسياسات عاجلة ودعم أوروبي أكثر من أي وقت مضى، إلا أن إجراءات عودة الحياة لطبيعتها ستحتاج لتكاتف يضع الاتحاد الأوروبي مقسمًا لتكتلات “أوروبا الشرقية والغربية وشمال وجنوب أوروبا” ستبدأ بالإجراءات التدريجية من الفتح الداخلي على مستوى الدول الوطنية والتي ستختلف من دولة لأخرى، يليه إعادة ضوابط فتح الحدود بين دول الاتحاد الأوروبي، ونظرًا للتخوف من تفاقم الجائحة سيليه اتفاق موحد ووضع برتوكول عاجل واشتراطات موحدة تنفذها الدول قبل فتح حدودها الدولية، والتي حددها الخبراء أنها ستكون في بداية العام الجديد، مع بداية الفتح التدريجي في الربع الأخير من العام والمتمثل في أشهر (أكتوبر نوفمبر ديسمبر) والمتمثل في السائحين من الأسواق السياحية القريبة وقد تكون من السوق الأوروبي والاسيوي ولكن بنسب مختلفة، ولكن يعد السوق الأمريكي هو السوق الأكثر تأخرًا في العودة.

تأثير الأزمة الحالية على طبيعة القطاع السياحي

من المتوقع ألا تتغير دوافع المسافرين الأساسية؛ من خلال الرغبة في السفر لمشاهدة المعالم والأماكن الأثرية والاستمتاع بثقافة مواقع مختلفة، وكذلك سياحة الترفيه من خلال سياحة الشواطئ. ولكن ستؤدي الأزمة إلى تطوير سبل السياحة الداخلية وتطوير الأماكن التي لم تحظى بزيارات مكثفة.

ونتيجة لتقليل الطاقة الاستيعابية للمنشآت السياحية والمقاصد والأماكن السياحية والأثرية، ستشهد الحركة قوائم انتظار طويلة، وستعاني بعض الوجهات الأكثر تأثرًا بفيروس كورونا واسمها ارتبط بانتشار الفيروس بها، فمن المتوقع أن تكون المقاصد الأكثر تأثرًا بالنظر إلى الحجم الحالي للسوق الصينية، إلى جانب ماكاو (الصين) وهونغ كونغ (الصين)، يتوقع أن تكون الولايات المتحدة الأمريكية وتايلاند واليابان، ومع ذلك، بالنظر إلى وزن المسافرين الصينيين، فإن المقاصد الأصغر والأقل مرونة، مثل بالاو وكمبوديا وفيتنام وميانمار، قد تواجه تأثيرًا أكبر.

كما سيؤثر ايضًا على السياسات السعرية للشركات التي ستكافح من أجل العودة مرة أخرى بعد أن شلتها الأزمة الحالية. ومن المتوقع أن تعدل الأزمة من السلوك الدولي نحو خلق مزيد من أطر التعاون غير المسبوق، حيث تخضع المنافسة الآن للتعاون والدعم الإبداعي.

سبل عودة السياحة الدولية

تساءل الخبراء في “جمعية السياحة الأوروبية” حول استمرار العمل في ظل الحدود الوطنية من أجل تخفيف قيود السفر، نظرًا لاختلاف تأثير الأزمة من دولة لأخرى وكما حدث في مواجهة آثار الأزمة واتخاذ الإجراءات الاحترازية التي اختلفت من دولة لأخرى، والتي تتعلق بكفاءة الدول الوطنية، إلا أنه من المتوقع أن يتم الاتفاق على بروتوكولات دولية جديدة في ظل ما أسموه الصراع التعاقدي والتعقيد اللوجستي.

يتسم السوق السياحي الأوروبي بأنه من أكثر الوجهات المتنوعة والأكثر شعبية في العالم، وتقع أكثر من 70٪ من أسِرتها الفندقية في عقارات مستقلة (مقارنة بنحو 20٪ في الولايات المتحدة الأمريكية). جميع المقاهي والمعسكرات والمطاعم والمعالم السياحية التي لا تعد ولا تحصى، ووكلاء السفر، ومنظمو الرحلات السياحية، وشركات النقل السياحي مدارة عائليًا والشركات الناشئة الصغيرة كلها معرضة للخطر، وبالتالي فإن الأولويات العاجلة هي الوصول العاجل إلى السيولة، وحل معضلات الإلغاء، وطرح معلومات أفضل بشأن قيود السفر “غير المحددة” حتى تتمكن من التخطيط القائم على بيانات من الحكومات الوطنية لكل دولة.

تقترح لجنة السفر الأوروبية (ETC) والمجلس العالمي للسفر والسياحة (WTTC) معًا الالتزام المشترك بالمبادئ الرئيسية التالية لتحقيق انتعاش أسرع:

تحقيق استجابة مشتركة ونهج جيد للتنسيق عبر الاتحاد الأوروبي – لإزالة حواجز السفر، وإعادة فتح الحدود، وإعادة تفعيل تأشيرة شنجن، وإعادة بناء الثقة في السفر والسياحة باتباع إرشادات الاتحاد الأوروبي والتعاون بين القطاعين العام والخاص.

اتباع نهج يركز على “المسافر” من خلال تعزيز تجربة الرحلات المجمعة لسلسلة من الدول، والجمع بين أحدث التقنيات والبروتوكولات لزيادة المعايير الصحية بالتساوي بين جميع الدول الأعضاء في الاتحاد الأوروبي، مع الأخذ في الاعتبار “الوضع الطبيعي الجديد” للقطاع الذي يحتوي على مكونات الصحة والأمن والنظافة والاستدامة”

العمل مع القطاع الخاص وخبراء الصحة لتحديد المعايير العالمية للوضع الطبيعي الجديد، والمرتكزة على العلم وتطويرها جنبًا إلى جنب مع الصناعة، وتطوير البروتوكولات بطريقة يمكن للشركات اعتمادها من جميع الأحجام في جميع صناعات السفر ويمكن تنفيذها في أوروبا والعالم.

استمرار دعم الحكومات للقطاع خلال مرحلة التعافي، من خلال دعم نظام السفر البيئي بأكمله، وتوفير الدعم المالي للعمال والشركات لتحقيق سيولة مالية.

وبمجرد السيطرة على جائحة COVID-19، يجب على الحكومات التركيز على جذب الزوار مرة أخرى وتقديم الطمأنينة للمسافرين بأن الوقت قد حان مرة أخرى للاستكشاف والزيارة،

الحملات الترويجية: التركيز على المنتجات السياحية البيئية ومفهوم السياحة المسئولة والإجراءات الصحية والتباعد الاجتماعي وعدم التزاحم في المقاصد السياحية ضمن الحملات الترويجية للدول.

وضع برتوكولات مركزية بالتعاون بين منظمات السياحة والصحة العالمية ومنظمة الطيران المدني الدولية لدعم الانتعاش، وتدرك الحاجة إلى فرقة عمل عالمية أن الاختلافات الرئيسية في الممارسة في جميع أنحاء العالم ستكون مشكلة بشكل خاص بالنظر إلى الترابط بين النظام البيئي للسفر والسياحة. حتى تضمن تطبيق توصيات المجموعة من الحد الأدنى من المعايير المطبقة عبر الحدود، على سبيل المثال في أمن المطارات والفحص الصحي.

التركيز على أنظمة الفحص الصحي وتسهيل الحصول على التأشيرات، وتوفير منتجات سياحية تضمن وجود مسافات آمنة تصل إلى 1,5 متر واعتباره الوضع الطبيعي والذي قد يصعب تطبيقها مع “المجموعات السياحية”.

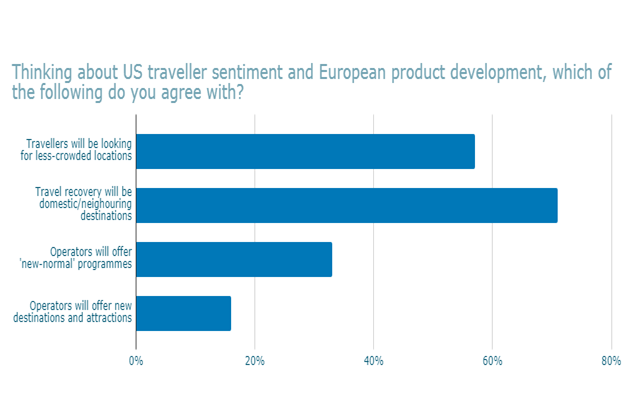

توقع الخبراء التحول إلى الأسواق “المحلية والاسواق المجاورة” لتحقيق التعافي، ولكنه يحتاج ابتكار منتجات حول كيفية تقديم الخدمات.

الحاجة إلى إتاحة البيانات بين الدول بشكل شفاف؛ حتى تستطيع البنية التحتية العالمية للسفر والسياحة أن تكون مجهزة بشكل أفضل للاستجابة للتهديدات الخارجية، حيث يعتمد التخطيط الاستراتيجي الناجح وإدارة التغيير على المعلومات الجيدة والرؤية الثاقبة؛ بما في ذلك معلومات حول تطوير السوق وتحليل الأزمات السابقة، وبالتالي فمن الضروري اتباع نهج جديد لتبادل البيانات، وربط عودة السياحة بضرورة زيادة النمو والذي يحدث من خلال المسئولية البيئية وتحقيق التنمية الذكية.

تغير نمط السائحين والقطاع الخاص من خلال تركيز الصناعة على الأسواق المحلية الأقل تزاحمًا والقريبة بالنسبة الأكبر، ولذلك من المتوقع أن تصبح السياحة الريفية والبيئية من أكثر المنتجات المحتملة في ظل السلوك السياحي الجديد.

الاعتماد على الاقتصاد الرقمي مع تغير أنماط السائحين إثر الأزمة، وهو ما يحتاج توفير بنية تحتية اتصالية وتدريب مهني وتعليمي للعاملين بالقطاع حتى يستطيع التعامل مع متطلبات السوق الجديدة.

سيختلف مفهوم المواسم السياحية، وستعتمد على العرض والطلب إذا ما بدأ الانتعاش في نوفمبر أو نهاية العام، فكان أبريل واحدًا من أهم المواسم السياحية نظرًا لإجازات عيد الفصح.

تعزيز أطر التعاون بين القطاع الخاص والحكومي، من خلال استمرار الدعم الحكومي والتطوير من القطاع الخاص وطرح استراتيجيات جديدة تفيد القطاع تحت مظلة “السياحة المستدامة والمسئولة وسهولة الوصول”.

برهنت الأزمة على ضرورة دعم السياحة كجزء من خطة التنمية المستدامة 2030، ولذلك يجب أن تكون ضمن برامج الإغاثة لضمان الاستمرار في الركب.

تتوقع منظمة السياحة العالمية، أن تتعافى السياحة الداخلية بشكل أكبر من السياحة الدولية، وتتوقع الأغلبية انتعاش وعودة السياحة مرة أخرى في الربع الأخير من عام 2020، لكن الأغلب أنها ستعود مع بداية 2021، ومن المتوقع أن تحظى الأنماط السياحية المتعلقة بأوقات الفراغ وزيارات العائلات والأصدقاء بالاهتمام الأكبر من سياحة رجال الأعمال.